みなさんこんにちは。

ブログを読んでいただいてありがとうございます!

2024年から新NISAが始まり、投資信託を始めようか?と考えている人も少なくないと思います。

そんな方に、貯金と投資信託ではどのくらい変わってくるのか、ざっくりとした計算ですが今回は紹介したいと思います!

投資信託の運用利回りは何%?

早速ですが、私がつみたてNISAで投資している銘柄について、それぞれの直近5年間の運用成績は以下のようになっています。

| ファンド名 | 5年間 運用成績 |

| SBI新興国株式インデックスファンド | 7.2% |

| eMAXIS Slim先進国株式インデックス | 14.92% |

| eMAXIS Slim 米国株式(S&P500) | 16.92% |

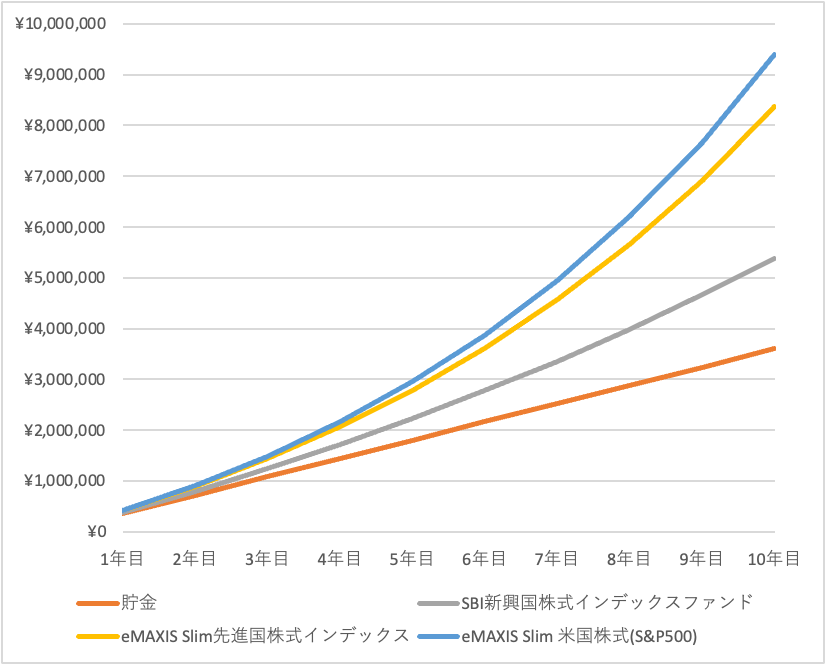

それぞれの利回りで10年間つみたてをしたら・・・?

ということで、先ほど紹介した投資信託について、一月あたり30000円ずつ投資した場合の10年間の資産の動きを見ていきたいと思います。

一番利回りの大きいeMAXIS Slim 米国株式(S&P500)では、10年後には約570万円の利益が生まれており、総資産も約940万円となっています。

一番利回りの低いSBI新興国株式インデックスファンドでも、10年後には約170万円の利益が生まれる計算となっています。

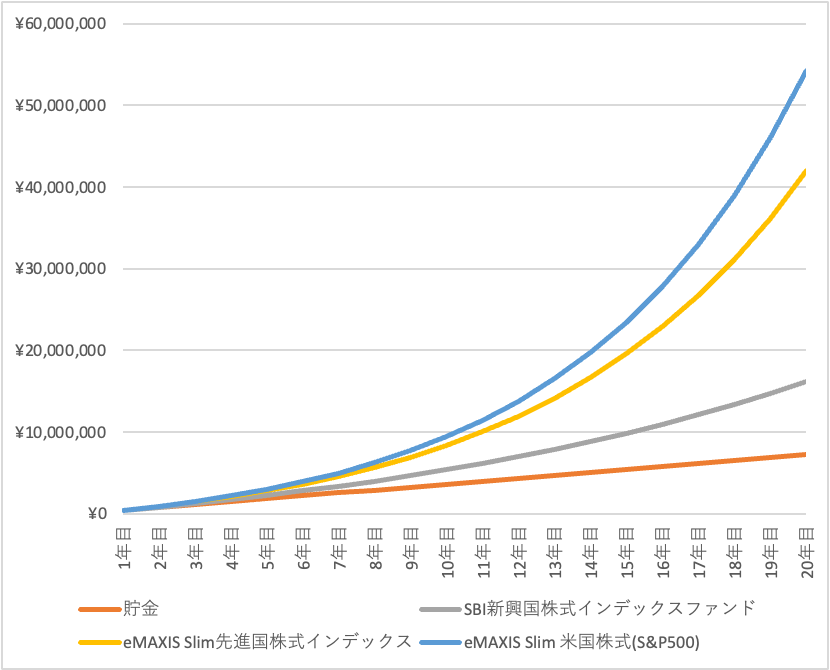

参考に20年後までの試算をすると、以下のようになっています。

20年のスパンで見ると、非常に魅力的な金額となっています。

しかしこれはあくまでも投資しているファンドが同じスピードで成長し続けた場合のものです。

実際にはここまでうまくいくことがあるのかないのか、私にもわかりませんが、非常に夢のある世界ですね。

さいごに

ここまで全く触れておりませんでしたが、上記のグラフでは毎月3万円を貯金した場合のグラフを併記しております。

ご覧の通り、貯金をする場合と比較すると、投資をした方が資産が増える可能性が高くなります。

しかし、ハイリスクハイリターンという通り、高いリターンの裏には高いリスクが伴います。

例えばCOVID-19のようなウイルスが世界的に広まった場合、世界の株価は大暴落してしまい、投資をしていると資産が大暴落してしまう可能性もあります。

投資は余裕資産で、また、ドルコスト平均法を活用して期間を分散して、自分の資産を増やしてみてはいかがでしょうか。

因みに、私は新NISAになってからは運用銘柄を変える予定なので、その辺り悪しからず。

よろしくお願いします!

コメント